Nie pasowały do typowego profilu milionera.

Mieszkali w skromnym domu o powierzchni 1800 stóp kwadratowych. Obaj jechali Buickiem, obaj zostali całkowicie spłaceni.

Wycofał się z zakładu produkcyjnego, a ona była szkołą podstawową jako nauczyciel angielskiego.

Mimo prostych sposobów oboje byli milionerami i byli jednym z pierwszych klientów, których dostałem jako doradca finansowy.

Więc jaki był sekretny sos? Czy kupił towar Apple kilka dekad temu? Czy to była jakaś szalona emerytura wykupiona? Słone rodzinne dziedzictwo?

Co powiesz na żadne z powyższych.

Kiedy zapytałem męża, jaki jest ich sekret, opowiedział o tym, że za każdym razem, gdy otrzymał swoją wypłatę, ZAWSZE brał porcję i kupował obligacje oszczędnościowe (Pamiętaj: to było długo przed planami 401k).

Ta prosta rutyna, która stała się dobrym, oszałamiającym finansowym nawykiem, była dla nich katalizatorem, który stał się milionerem.

Nie ma znaczenia, czy twoim celem jest uwolnienie się od długów, zwiększenie oszczędności, czy zostanie milionerami; wszystkie z nich wymagają dobrych nawyków finansowych.

Każdy chce być stabilny finansowo, ale jeśli nie masz zamiaru się tam dostać, to się nie stanie.

Sukces finansowy polega na przyjmowaniu dobrych nawyków finansowych.Kliknij, aby ćwierkać

Oto 27, które pozwolą Ci ustawić (i osiągnąć) twoje cele finansowe.

1. Żyj w swoich granicach

Ta strategia jest podstawą wszystkich dobrych nawyków finansowych. Właściwie to nie przesadzam, kiedy mówię, że będzie Bez sensu w ustalaniu dobrych celów finansowych do czasu, aż dojdziesz do punktu, w którym możesz żyć poniżej swoich możliwości.

Poważnie.

W tym nawyku nie ma nic skomplikowanego ani strategicznego. Jeśli weźmiesz 5 000 $ do domu każdego miesiąca, otrzymasz 4,500 $ - a resztę wypłacisz. Wraz ze wzrostem oszczędności i inwestycji sytuacja finansowa radykalnie się poprawi.

2. Zapłać sam, zasługujesz na to

Jeśli masz problem z całą koncepcją życia poniżej swoich możliwości, najwyższy czas, aby zapłacić najpierw. Jeśli masz 401 tys. (Lub inne konto emerytalne pracodawcy), jest to prosty sposób automatyzacji procesu oszczędzania pieniędzy. Przydziel pewien procent lub nawet pewną sumę w dolarach, aby wyjść z wypłaty każdego okresu rozliczeniowego, zanim jeszcze go zobaczysz.

Bez tego nawet nie zauważysz, pieniądze są przekazywane na konta oszczędnościowe i inwestycyjne, a wraz z upływem lat zamieniają się w prawdziwe pieniądze. Jeśli nie masz sponsorowanego przez pracodawcę planu, takiego jak 401k, patrz punkt # 17.

3. Poddaj się konsekwentnemu podbiciu

Dobre cele finansowe są łatwiejsze do osiągnięcia, jeśli można osiągnąć postęp w zakresie oszczędności i finansowania inwestycji. Możesz to zrobić stopniowo, zwiększając oszczędności płacowe raz w roku.

Możesz to zrobić prawie bezboleśnie, zwiększając odliczanie oszczędności - niezależnie od tego, czy chodzi o emeryturę, czy o inne oszczędności lub konto inwestycyjne - poprzez zwiększenie odliczenia o jeden punkt procentowy rocznie.

Załóżmy, że bierzesz udział w planie 401 (k) swojej firmy z 6% wynagrodzenia, aby móc skorzystać z 50% wkładu firmy. W nadchodzącym roku zwiększ swój wkład do 7%. Planuj to co roku, dopóki nie osiągniesz maksymalnego wkładu, jaki możesz wnieść.

Chociaż jest to świetny początek, w rzeczywistości musisz zaoszczędzić co najmniej 20% swoich dochodów, jeśli masz jakąkolwiek nadzieję na wcześniejsze przejście na emeryturę (lub w ogóle). Jeśli chcesz być super ambitny i przejść na emeryturę w wieku 30 lat, możesz wziąć stronę z przewodnikiem tego chłopaka i zaoszczędzić ponad 50%.

Kiedy spotykam kogoś, który oszczędza tylko około 5%, rzucam wyzwanie, aby zwiększyć go o 1% co kwartał, aż osiągną co najmniej 10%. Stamtąd dostosowuję je tak, aby odpowiednio się dostosowywały, tak aby ledwie czuły dodatkową kwotę potrąconą z ich pensji.

4. Kupuj wartość

Przez "wartość kupna" nie rozumiem ani przez najtańsze towary, ani przez najdroższe. Zamiast tego chcesz kupić najlepszą wartość za te pieniądze. Czasami warto odkasować trochę ciasta na produkt, który, jak wiesz, będzie trwać, zamiast płacić dolara za tandetny towar, który będziesz musiał nieustannie wymieniać.

Z drugiej strony należy pamiętać, że nie wszystkie produkty są lepsze, ponieważ są droższe - często są po prostu droższe z powodu percepcji. Przeczytaj recenzje i rozejrzyj się.

5. Jeśli musisz pożyczyć, nie możesz sobie na to pozwolić

Kredyt jest niesamowity, gdy kupujesz coś dużego, jak dom lub samochód. Bardzo niewielu ludzi ma 150 000 dolarów, którzy siedzą w gotówce, żeby kupić dom, więc dla tych rzeczy pożyczanie ma sens. Ale przyjęcie dobrych nawyków finansowych oznacza unikanie schematów, aby rozciągnąć wypłatę. Karty kredytowe są prawdopodobnie najczęstszym sposobem na zrobienie tego.

Powtarzaj za mną: jeśli będę musiał pożyczyć, nie stać mnie na to.Kliknij, aby ćwierkać

To powstrzyma cię przed zaciągnięciem nowego długu - i to jest początek wyjścia z długów, jeśli to jest miejsce, w którym jesteś teraz.

6. Płać swoje rachunki przed czasem

Zbyt późne płacenie rachunków to kolejna strategia przedłużania wypłaty. Ale to także trochę jak okradanie Petera, by zapłacić Paulowi. Wszystko, co robi, daje ci fałszywe poczucie, ile masz pieniędzy, a następnie stawia cię pod ogromną presją, by pokryć różnicę później.Płacąc rachunki z wyprzedzeniem, zyskasz większą kontrolę nad swoimi finansami, a to ułatwi przyjęcie dobrych nawyków finansowych.

Moja żona jest królową! Zamiast czekać, aż otrzyma rachunek karty kredytowej, loguje się na nasze konta i płaci w połowie miesiąca. Nie ma mowy, żeby pozwalała na naliczanie odsetek!

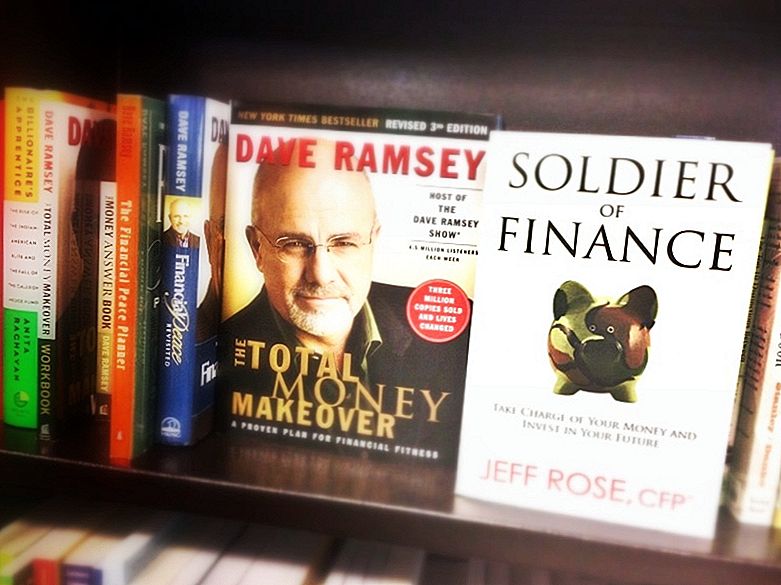

7. Przeczytaj jedną księgę finansową każdego roku

Jeśli chcesz stać się finansowo stabilny, musisz zasięgnąć porady od finansowych mistrzów. Łatwo to zrobić, ponieważ prawie każdy z nich ma co najmniej jedną książkę.

Skorzystaj z tej wiedzy. Jeśli masz tylko trzy lub cztery pomysły na bankowość z czytania jednej książki, zastanów się, ile dostaniesz z czytania kilkunastu lub więcej.

Niektóre z książek o finansach osobistych, którymi cieszyłem się przez te lata, to: Dave Ramsey's Total Money Makeover, Inteligentny David Bacha Automatyczny milioner, Ramit Sethi Nauczę cię, by być bogatym.I ... cóż, jest oczywiście książka po lewej:

Bezwstydna wtyczka: Moja książka,Żołnierz finansów, można zakupić tutaj.

8. Śledź swoje wydatki

Jeśli nie masz budżetu, prawdopodobnie nie masz nawet zdalnego pomysłu, gdzie wszystkie twoje pieniądze idą. Jest to jeden z tych dobrych nawyków finansowych, które koniecznie musisz przyjąć, jeśli chcesz uzyskać kontrolę nad swoimi finansami.

Śledząc swoje wydatki, będziesz w stanie zidentyfikować obszary nadmierne. Jedzenie na 50% posiłków? Odetnij ją nawet do 25%, a resztę ugotuj lub ułóż na brązowym torcie, a będziesz miał niezły kawał zmian, aby przyczynić się do spłacenia długów lub zwiększenia oszczędności.

Zacznij śledzić swoje wydatki już teraz - możesz być zaskoczony, gdy dowiesz się, dokąd zmierzasz.Kliknij, aby ćwierkać

9. Poświęć mniej czasu na oglądanie telewizji

Nie sądzisz, że oglądanie telewizji ma coś wspólnego z stabilnością finansową? Zgadnij co? Telewizja to nic innego jak gigantyczne miejsce reklamowe, a ja nie mówię tylko o reklamach. Nawet programy telewizyjne reklamują określone towary za pośrednictwem małej rzeczy zwanej lokowaniem produktu.

To miejsce, w którym "sponsorzy" przychodzą, aby sprzedawać swoje towary, i często, abyś czuł się niepewnie, ponieważ nie kupujesz tego, co sprzedają.

Duża część naszych wydatków, w szczególności wydatków na bodźce, wynika z czasu spędzonego przed telewizorem. Im mniej czasu spędzasz na oglądaniu - i reklamach, które Cię bombardują - tym mniej pieniędzy będziesz zmuszony wydawać na rzeczy, których nie potrzebujesz.

Dodatkowo, oglądając mniej telewizji, możesz przeczytać więcej książek!

10. Regularnie kontroluj książeczkę czekową

Dzięki bankowości online łatwo zignorować ten krok. W końcu saldo jest dostępne do sprawdzenia każdego dnia. Jednak saldo nie odzwierciedla nadchodzących opłat ani zaległych czeków. Jeśli nie jesteś w pełni świadomy tych faktów, może to doprowadzić do niewystarczającego salda, a nawet odrzucić opłaty za kontrolę. Bez bueno.

Równoważenie swojej książeczki czekowej pomaga uniknąć tych pułapek, dzięki czemu wiesz dokładnie, ile masz gotówki przez cały czas.

11. Kupuj bez kart kredytowych

Nie tylko spowoduje to, że nie uruchomisz salda karty kredytowej, ale jeśli musisz użyć gotówki lub karty debetowej, aby dokonać zakupów, istnieje bardzo duża szansa, że wydasz mniej pieniędzy, niż gdybyś robił zakupy za pomocą kredytu kartę, ponieważ nie można jej później spłacić.

To prawdziwe pieniądze, używane już teraz, co pomaga podjąć mądrzejszą decyzję w linii kasie.

12. Zapłać więcej niż minimum na swoich kartach kredytowych

Mówiąc o kartach kredytowych, jeśli chcesz osiągnąć stabilność finansową, będziesz musiał pozbyć się tych sald. Jeśli nie udało Ci się spłacić kart kredytowych w przeszłości, powinieneś zobowiązać się do zapłaty wyższej niż należna minimalna kwota płatności.

Oprócz zapłaty więcej niż minimum, należy rozważyć konsolidację zadłużenia karty kredytowej w ramach jednej karty przelewu salda 0%. Gdy to zrobisz, wszystkie te karty o wysokim zainteresowaniu będą znajdować się pod zerową kartą odsetkową, co pozwoli Ci zaoszczędzić pieniądze.

Przyspieszy to wypłatę twoich kart kredytowych bez konieczności wymyślania ogromnych sum pieniędzy. Po prostu przyspieszysz wypłatę, a jeśli zapłacisz wystarczająco dużo, stanie się to szybciej niż myślisz.

Zwróć uwagę na wyciągi z kart kredytowych. Często powiedzą Ci, ile czasu zajmie Ci spłacenie salda, jeśli zapłacisz tylko minimalną kwotę płatności i ile potrwa, jeśli zapłacisz określoną kwotę nieco wyższą niż minimalna płatność. Przez większość czasu jest różnica od kilku lat.

Tak, powiedziałem lata.

13. Odkurzyć tę ideę biznesową, którą odkładałeś

Czy masz pomysł na biznes, który odkładałeś na jakiś czas? Możesz spróbować poważnie. Internet sprawił, że założenie i prowadzenie działalności stało się łatwiejsze i tańsze niż kiedykolwiek. Przykładem jest mój kolega, Steve Chou, który był w stanie zastąpić dochód żony 100 tysiącami dolarów, uruchamiając sklep internetowy.

Kolejny przykład bliżej domu to blog mojej żony. Była w stanie zastąpić swoje pełne dochody z pracy w korporacji po tym, jak założyła swój blog w ciągu około roku.

Najlepszy ze wszystkich, możesz prowadzić działalność poboczną tak długo, jak chcesz, a to może zapewnić dodatkowe źródło dochodów. Ważne jest, aby wyznaczyć dobre cele finansowe, ale musisz je także przeprowadzić. Założenie firmy jest jednym ze sposobów, aby to zrobić - nawet jeśli robisz to tylko w niepełnym wymiarze godzin

14. Naucz się mówić "Nie" sobie

Jest to ważne, gdy robisz zakupy lub po prostu na mieście.Chodzi o to, aby uzyskać kontrolę nad zakupem impulsu. Jesteś gdzieś i widzisz przedmiot, który ci się podoba, a ty go kupujesz, ponieważ nie kosztuje tak dużo. Jeszcze gorsza jest możliwość kupowania rzeczy online w dzisiejszych czasach i dostarczania ich do domu w ciągu zaledwie kilku dni. Jeśli robisz to kilka razy w tygodniu, wydatki naprawdę mogą się sumować.

Wykonanie zaledwie 20 zakupów impulsowych (lub fantazyjnych kaw) miesięcznie przy średniej "tylko" 5 USD, daje 100 USD wydanych na rzeczy, których naprawdę nie potrzebujesz. To 100 $, które nie idzie na oszczędności ani inwestycje, ani na spłatę zadłużenia.

Jedną z nich jest wymuszenie "reguły 72 godzin" przy wszelkich zakupach, zwłaszcza w Internecie. Jeśli naprawdę myślisz, że musisz kupić, po dodaniu go do koszyka, poczekaj 72 godziny przed zakupem. Po 3 dniach powinieneś dobrze się poczuć, czy naprawdę potrzeba przedmiot lub jeśli tylko chcieć to (i wcale tego nie potrzebuję).

15. Naucz się mówić "nie" swoim dzieciom

Jeśli masz dzieci, nauka podwójnego mówienia "nie" jest podwójnie ważna. Po pierwsze, dzieci, które są dziećmi, zawsze chcą coś. I że coś staje się coraz droższe wraz z wiekiem. Możesz zaoszczędzić dużo pieniędzy, ucząc się mówić "nie" losowym rzeczom, które widzą i decydując, że nie mogą bez nich żyć.

Pamiętaj, że nie mówię ci, żebyś nie dawała dzieciom urodzin, prezentów świątecznych ani rzeczy, których naprawdę potrzebują. Raczej chodzi o zakup własnego impulsu - widząc coś i chcąc go - ale zamiast tego używają twoich pieniędzy. Powiedzenie im "nie" pozwoli zachować więcej pieniędzy w kieszeni.

Ale drugi problem jest jeszcze ważniejszy.

Sposób wydawania pieniędzy, a zwłaszcza sposób, w jaki wydajesz je swoim dzieciom, ma ważne implikacje dla postawy, jaką będą one miały wobec pieniędzy, gdy dorosną. Chociaż mówienie "nie" nie zawsze jest łatwe, jest to sposób na nauczenie ważnej lekcji finansowej. Uczy dzieci, że nie mogą mieć wszystkich słodyczy w sklepie, i to jest coś, co muszą uchwycić w przygotowaniu do dorosłego życia.

16. Kupuj i inwestuj różnicę

Każdy potrzebuje ubezpieczenia na życie, ale wszyscy narzekają na to, jak drogo jest go kupić.

Jest lepszy sposób.

Kup terminowe ubezpieczenie na życie. Ponieważ kosztuje tylko ułamek tego, co kosztuje całe życie, nie tylko oszczędzasz pieniądze na składkach, ale możesz kupić więcej ubezpieczenia. A te pieniądze, które można zaoszczędzić na składkach, można zainwestować, aby zbudować dużą inwestycję na przyszłość, która sama w sobie jest własną formą ubezpieczenia.

17. Rozpocznij plan oszczędzania na emeryturę

Dobre nawyki finansowe mogą być nieosiągalne, jeśli nie masz żadnego planu oszczędzania na emeryturę. Ale jeśli nie masz planu przez swojego pracodawcę, istnieje wiele opcji. Możesz otworzyć własny własny tradycyjny IRA lub Roth IRA poprzez mnóstwo różnych platform. Albo zapewni rodzaj odroczenia podatku dochodowego, który jest niezbędny do budowy zdrowego gniazda jaj na emeryturę.

Jeśli nie masz planu oszczędzania na emeryturę, na co czekasz? Założ je już dziś i zacznij sfinansować z dostępnych pieniędzy.

Poważnie. Lepiej zacząć trochę współtworzyć, niż czekać, aż będziesz mógł wnieść duży wkład. Możesz nawet sfinansować to poprzez odliczenia oszczędności płac przez swojego pracodawcę. Nasz najlepszy wybór to Ally Invest z resztą najlepszych opcji dla IRA tutaj.

18. Odśwież swój fundusz awaryjny regularnie

W sieci dużo się mówi o budowaniu funduszu ratunkowego, ale o wiele mniej, jeśli chodzi o uzupełnienie go, gdy już się z niego wydostanie. A jeśli twoje wydatki na życie wzrosną z biegiem lat, możesz nawet stwierdzić, że twój fundusz kryzysowy nie jest już odpowiedni.

Spójrz na swój fundusz kryzysowy przynajmniej raz w roku i ustal, czy wystarcza na pokrycie kosztów utrzymania od 3 do 6 miesięcy, w oparciu o bieżący poziom wydatków. Jeśli tak nie jest, skonfiguruj plan, aby odświeżyć go w razie potrzeby. Trudno jest utrzymać stabilność finansową bez dobrze zaopatrzonego funduszu kryzysowego.

19. Zapisz dla konkretnych celów

Wiele osób rozumie znaczenie oszczędzania pieniędzy w funduszu kryzysowym i na emeryturę. Ale mniej dobrze rozumiane jest oszczędzanie na konkretne cele. Cele te mogą obejmować oszczędzanie pieniędzy na edukację Twojego dziecka, oszczędzanie pieniędzy na wymianę samochodu bez konieczności zaciągania pożyczki lub na zaoszczędzenie pieniędzy na naprawę twojego domu.

Nie chodzi tylko o oszczędzanie pieniędzy - chodzi również o stawanie się samofinansowanie. Oznacza to, że płacisz gotówką za najważniejsze rzeczy, za które inni ludzie pożyczają pieniądze.

Jestem ogromnie zwolennikiem ponownego śledzenia twoich celów co 90 dni. Zacząłem to ponad 4 lata temu i widziałem, że moje dochody były prawie trzykrotnie większe, niż kiedy miałem. Więc tak, jestem OGROMNYM zwolennikiem wyznaczania celów. Oto krótki szczyt moich ostatnich celów, a także moje cele na rok 2015.

20. Wiedz, co płacisz

Wiele osób nie przejmuje się zbytnio opłatami inwestycyjnymi, o ile ich portfele rosną. Ale z opłatami inwestycyjnymi jest więcej, niż zwykle sądzą ludzie. Różnica zaledwie 1% w opłatach inwestycyjnych może z czasem znacznie zmienić sytuację.

Załóżmy na przykład, że masz konto inwestycyjne o wartości 20 000 USD zarabiające 10% rocznie. Jeśli zapłacisz 2% w opłatach inwestycyjnych, otrzymasz zwrot netto w wysokości 8%. W ciągu dziesięciu lat inwestycja wzrośnie do 43 179 USD.

Ale załóżmy, że masz tę samą inwestycję, ale płacisz tylko 1% w opłatach inwestycyjnych. To da ci roczny zwrot netto w wysokości 9%.Po dziesięciu latach inwestycja wzrośnie do 47.347 USD.

To różnica ponad 4000 USD w ciągu dziesięciu lat. Różnica jest jeszcze bardziej dramatyczna w ciągu 20, 30 lub 40 lat.

Ważne jest również zrozumienie rodzaju posiadanych przez Ciebie inwestycji i związanych z nimi opłat. Niedawno miałem nowego potencjalnego klienta, który posiadał zmienną rentę. Nie rozumiała, jak to działało lub ile płaciła rocznie, aby ją posiadać. W rzeczywistości myślała, że płaci 50 $ rocznie, aby ją posiadać, gdy w rzeczywistości płaciła ponad 3 500 $!

Morał z historii: opłaty inwestycyjne mają znaczenie!

21. Daj innym

To może ofiarować swój czas na cele charytatywne lub przyczynę, dziesięciny lub gotowanie posiłku dla potrzebującego przyjaciela. Chodzi o to, aby umieścić inne potrzeby przed swoimi.

Łatwo jest stawiać na pierwszym miejscu nasze własne zmartwienia i obawy, ale kiedy skupiasz się na innych, zwrot jest niezmierzalny.

22. Zostań Go To Guy / Girl at Work

Każdy chce podwyżki w pracy, ale nie każdy chce zrobić to, co trzeba, aby je zdobyć - szczególnie na ciasnym rynku pracy. To samo dotyczy promocji.

Ale jeśli chcesz szybko śledzić swoją karierę, pracuj, aby zostać facetem lub galem w biurze. Oznacza to podjęcie bardziej pracochłonnych przydziałów pracy i przyspieszenie, aby pomóc kierownictwu i współpracownikom w razie potrzeby. To nie jest łatwe i nie jest to natychmiastowa poprawka, ale na dłuższą metę może naprawdę się opłacić.

23. Zabierz się do pracy 15 minut wcześniej każdego dnia

Pracując 15 minut wcześniej każdego dnia, możesz znacznie poprawić wydajność pracy, a nawet obniżyć poziom stresu. Po prostu poświęcenie dodatkowego czasu na organizację dnia, na przykład stworzenie listy zadań, która zapewnia, że najważniejsze zadania zostaną wykonane jako pierwsze, może skoczyć na konkurencję - twoich współpracowników.

Może to być ważną częścią poprawy zarówno wydajności, jak i widoczności w pracy. A to może ostatecznie doprowadzić do większej wypłaty.

24. Ogranicz zasiłek na wydatki

Nawet osoby, które mają budżet, mogą czasem być niefrasobliwe, jeśli chodzi o ich osobiste kieszonkowe. To pieniądze, które wykorzystujesz na rozrywkę, na zwykłe wydatki i na tę latte w Starbucks.

Każdy potrzebuje pewnej ilości darmowych wydatków wbudowanych w swój budżet, ale równie ważne jest upewnienie się, że nie wymknie się spod kontroli. Ponieważ wydaje się, że spędza się go w małych ilościach przez długi czas, łatwo jest dać się ponieść wydatkom na ten front.

Zacznij od dawania sobie stałego dodatku za darmowe wydatki każdego miesiąca. Następnie stopniowo zacznij wycinać go na łatwiejszy do zarządzania numer.

25. Ogranicz posiłki restauracyjne

Jedzenie w restauracjach stało się tak powszechne w dzisiejszych czasach, że prawie tego nie zauważamy. Ale jeśli zjesz trzy, cztery lub więcej razy w tygodniu, Twój zwyczaj restauracyjny stał się poważnym wydatkiem, nawet jeśli nie zdajesz sobie z tego sprawy.

Śledź ile razy jesz każdego tygodnia i zacznij zmniejszać. To doskonały sposób na bezbolesne oszczędzanie pieniędzy. I może zmusić cię do zaostrzenia swoich umiejętności gotowania. Sieć Food Network pomoże ci w tym, jeśli będziesz jej potrzebować.

26. Prowadź swój samochód o kilka lat dłużej

Jeśli jesteś przyzwyczajony do zaciągania pięcioletnich kredytów na samochody, a następnie ich wymiany, gdy tylko spłacisz pożyczkę, musisz zdać sobie sprawę, że to bardzo drogi sposób prowadzenia samochodu. Im dłużej je prowadzisz po spłaceniu pożyczki, tym mniejszy będzie koszt własny. To kolejny z tych dobrych nawyków finansowych, które wskażą ci właściwy kierunek i szybciej doprowadzą cię do stabilności finansowej.

Średni wiek samochodu w USA wynosi obecnie 11,4 lat. To nie znaczy, że musisz jechać samochodem, dopóki nie umrze, ale powinieneś być w stanie prowadzić go tak długo, jak 10 lat. I z miłości do człowieka, powtórz za mną:

Niezawodny transport NIE oznacza, że musisz kupić zupełnie nowy samochód.Kliknij, aby ćwierkać

Jeśli płacisz 500 USD miesięcznie za płatność za samochód, a możesz zatrzymać samochód jeszcze pięć lat później, będzie to dodatkowe 30 000 $ na Twoim koncie bankowym (500 USD X 60 miesięcy). Stracisz trochę z tego, żeby naprawić rachunki, ale nie ma to prawie 30 000 $.

27. Naucz się kochać dom, w którym mieszkasz

Niektórzy ludzie sprawiają, że praktyka polega na wymianie w domu za każdym razem, gdy otrzymują awans lub nową pracę. Jeśli chcesz osiągnąć stabilność finansową, ważne jest, abyś nauczył się żyć poniżej swoich środków - co było pierwszą strategią na tej liście.

Jeśli możesz utrzymać swoją domową zapłatę na stabilnym poziomie, podczas gdy twój dochód rośnie, możesz przekierować dodatkowy dochód na oszczędności, inwestycje i zadłużenie poza mieszkalne. To poprawi twoją sytuację finansową znacznie szybciej i sprawniej niż kupowanie większego i droższego domu co kilka lat.

Idź tam - 27 dobrych nawyków finansowych, których nie możesz zbankrutować - i stać się finansowo stabilnymi. Wybierz tylko kilka z nich i obserwuj, jak twoje finanse się poprawiają.

Popularne Wiadomości

Ugh, kolejny oszustwo z zakresu zabezpieczenia społecznego, o którym możesz wiedzieć

To jest dlaczego (i jak) Refinansowanie pożyczki może mieć wpływ na Twój wynik kredytowy

Posiadanie tego w oszczędzaniu może pomóc przetrwać kryzys finansowy

Jej portfel został skradziony, ale oto jak przygotowała się na następny czas

Narzędzie Sweet Debt-Payoff pokazuje, co zmienić, aby szybko wyjść z długów

Dodać Komentarz